Zatrudnienie żony we własnej firmie to częsty dylemat wielu przedsiębiorców. Czy jest to opłacalne? Jakie są formalności i kto ponosi koszty? W tym artykule przedstawiam kompleksowy przewodnik po prawnych, podatkowych i ubezpieczeniowych aspektach zatrudnienia małżonka w polskiej działalności gospodarczej. Celem jest dostarczenie praktycznych informacji, które pomogą Ci podjąć świadomą i optymalną finansowo decyzję.

Zatrudnienie żony w firmie kluczowe zasady ZUS i podatkowe dla przedsiębiorcy

- Małżonek we wspólnym gospodarstwie domowym to dla ZUS "osoba współpracująca", niezależnie od formy zatrudnienia.

- Za osobę współpracującą należy opłacać pełne składki ZUS ("duży ZUS"), bez ulg, finansowane przez przedsiębiorcę.

- Wynagrodzenie żony i opłacone za nią składki ZUS mogą stanowić koszt uzyskania przychodu, obniżając podatek.

- Umowy cywilnoprawne (zlecenie, o dzieło) są traktowane inaczej, ale ZUS może zakwestionować umowę o dzieło przy stałej współpracy.

- Nawet nieodpłatna stała pomoc żony może skutkować obowiązkiem opłacania składek ZUS.

Zatrudnienie żony w firmie dlaczego to nie jest zwykła umowa o pracę?

Wielu przedsiębiorców zastanawia się, czy mogą po prostu zatrudnić swoją żonę na standardową umowę o pracę w prowadzonej jednoosobowej działalności gospodarczej. Choć prawo dopuszcza taką możliwość, kluczowe jest zrozumienie, że dla celów ubezpieczeń społecznych, czyli ZUS, taka współpraca jest traktowana w sposób szczególny. Nie jest to zwykła relacja pracodawca-pracownik, a specyficzne uregulowania mają istotne konsekwencje finansowe dla Twojej firmy.

Kluczowe pojęcie: Kim jest "osoba współpracująca" według ZUS?

Zgodnie z polskim prawem, konkretnie Ustawą o systemie ubezpieczeń społecznych, pewne osoby są traktowane przez ZUS w sposób odrębny. Mowa tu o tzw. "osobie współpracującej". Aby żona została uznana za taką osobę, muszą być spełnione dwa podstawowe warunki:

- Pozostawanie w związku małżeńskim z przedsiębiorcą.

- Prowadzenie wspólnego gospodarstwa domowego z przedsiębiorcą.

Jeśli te dwa warunki są spełnione, ZUS automatycznie nada Twojej żonie status osoby współpracującej, niezależnie od tego, jaką umowę formalnie zawrzecie. Ten status jest nadrzędny wobec wszelkich innych form zatrudnienia.

Osoba współpracująca czy umowa o pracę? Poznaj kluczowe różnice i koszty

Status osoby współpracującej: Kiedy ZUS go narzuci i co to oznacza?

Jak już wspomniałem, ZUS narzuci status osoby współpracującej, gdy tylko stwierdzi, że spełnione są kryteria małżeństwa i wspólnego gospodarstwa domowego. Nie masz na to wpływu to nie jest kwestia wyboru, a obowiązku wynikającego z przepisów. Oznacza to, że bez względu na to, czy chcesz zatrudnić żonę na umowę o pracę, zlecenie, czy nawet formalnie jej nie zatrudniasz, ale ona faktycznie pomaga Ci w firmie, ZUS będzie ją traktował według specyficznych zasad.

Składki ZUS za żonę przygotuj się na "duży ZUS" bez żadnych ulg

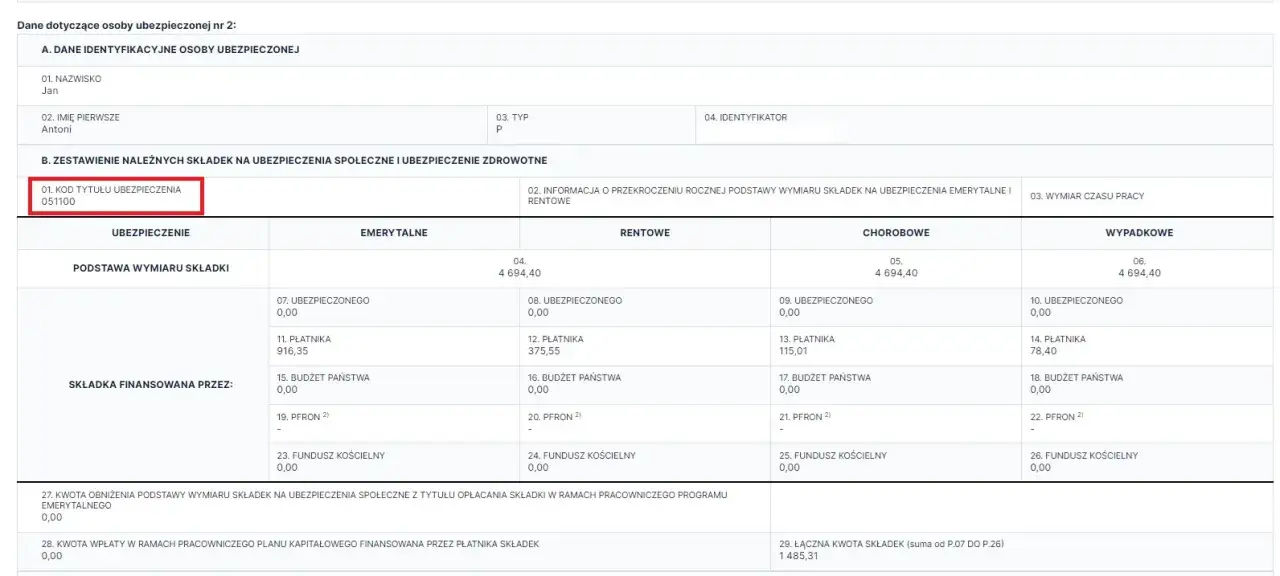

To jest jeden z najważniejszych aspektów, który musisz wziąć pod uwagę. Za osobę współpracującą przedsiębiorca jest zobowiązany do opłacania pełnych składek na ubezpieczenia społeczne. Mówimy tu o tzw. "dużym ZUS-ie", który obejmuje ubezpieczenia: emerytalne, rentowe, chorobowe i wypadkowe. Co istotne, nie możesz skorzystać z żadnych ulg, które przysługują innym przedsiębiorcom, takich jak "Ulga na start" czy "Mały ZUS Plus". Podstawą wymiaru składek społecznych jest tutaj 60% prognozowanego przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. Całkowity koszt tych składek ponosi przedsiębiorca, czyli mąż.

Mit umowy na część etatu: Czy niższe wynagrodzenie obniży składki ZUS?

Często pojawia się pytanie, czy zatrudnienie żony na umowę o pracę na część etatu, z relatywnie niskim wynagrodzeniem, pozwoli obniżyć składki ZUS. Niestety, jest to popularny mit. W przypadku osoby współpracującej, wysokość składek ZUS jest stała i nie zależy od wymiaru etatu ani od kwoty wynagrodzenia. ZUS naliczy je w pełnej wysokości, niezależnie od tego, czy umowa jest na pełny etat, czy na 1/8, i czy żona zarabia minimalne wynagrodzenie, czy znacznie więcej.

Prawa pracownicze żony a status osoby współpracującej co warto wiedzieć?

Mimo że ZUS traktuje żonę jako osobę współpracującą, to jeśli formalnie zawrzecie umowę o pracę, nadal przysługują jej wszystkie prawa pracownicze wynikające z Kodeksu Pracy. Oznacza to, że ma prawo do urlopu wypoczynkowego, ochrony w okresie wypowiedzenia, a także innych świadczeń pracowniczych. Jest to pewien dualizm sytuacji z jednej strony specyficzne traktowanie przez ZUS, z drugiej pełne prawa wynikające z umowy o pracę.

Jak zatrudnienie żony wpływa na podatki w twojej firmie? Korzyści i zasady

Wynagrodzenie żony jako koszt uzyskania przychodu jak realnie obniżyć podatek?

Od 1 stycznia 2019 roku przepisy podatkowe uległy zmianie na korzyść przedsiębiorców. Obecnie wynagrodzenie, które wypłacasz swojej żonie niezależnie od formy jej zatrudnienia (czy to umowa o pracę, czy zlecenie) może zostać zaliczone do kosztów uzyskania przychodu. Oznacza to, że kwota wypłaconego wynagrodzenia pomniejsza Twój dochód, od którego płacisz podatek dochodowy. Jest to realna korzyść, która może znacząco obniżyć Twoje zobowiązania podatkowe.

Składki ZUS za osobę współpracującą a odliczenie od dochodu podwójna korzyść podatkowa

Kolejną istotną korzyścią podatkową jest możliwość odliczenia od dochodu opłaconych za żonę składek na ubezpieczenia społeczne. Jako osoba współpracująca, żona podlega obowiązkowo ubezpieczeniom społecznym, a Ty jako przedsiębiorca ponosisz ich koszt. Te opłacone składki możesz odliczyć od swojego dochodu, co dodatkowo obniża podstawę opodatkowania. W praktyce oznacza to podwójną korzyść: wynagrodzenie żony jako koszt uzyskania przychodu i opłacone za nią składki ZUS jako odliczenie od dochodu.

Praktyczne wyliczenia: Porównanie całkowitych kosztów zatrudnienia

Aby lepiej zobrazować różnice, przyjrzyjmy się hipotetycznemu porównaniu kosztów. Pamiętaj, że są to uproszczone przykłady, a rzeczywiste koszty mogą się różnić w zależności od wielu czynników.

| Kryterium | Osoba współpracująca (umowa o pracę) | Zleceniobiorca (żona na umowie zlecenie) |

|---|---|---|

| Podstawa wymiaru składek ZUS (społeczne) | 60% prognozowanego przeciętnego wynagrodzenia (tzw. "duży ZUS") | Wynagrodzenie brutto (składki liczone procentowo) |

| Składki społeczne (emerytalne, rentowe, chorobowe, wypadkowe) | Pełne, finansowane przez przedsiębiorcę, bez ulg | Procentowo od wynagrodzenia, zależne od sytuacji ubezpieczeniowej żony |

| Składka zdrowotna | Obowiązkowa, liczona od podstawy wymiaru składek społecznych | Obowiązkowa, liczona od wynagrodzenia brutto |

| Wynagrodzenie brutto | Ustalane przez przedsiębiorcę, może być kosztem uzyskania przychodu | Ustalane przez przedsiębiorcę, może być kosztem uzyskania przychodu |

| Możliwość zaliczenia wynagrodzenia do KUP | Tak | Tak |

| Możliwość odliczenia składek ZUS od dochodu | Tak (składki społeczne) | Tak (składki społeczne) |

Alternatywne formy współpracy: Umowa zlecenie czy o dzieło? Kiedy warto rozważyć

Umowa zlecenie z żoną: Jak są naliczane składki ZUS i kiedy to się opłaca?

Zatrudnienie żony na umowę zlecenie to często rozważana alternatywa. W tym przypadku żona jest traktowana jako "zwykły" zleceniobiorca, a składki ZUS są naliczane procentowo od jej wynagrodzenia brutto. Co ważne, jeśli żona ma już inne tytuły do ubezpieczeń (np. jest zatrudniona na umowę o pracę w innej firmie lub prowadzi własną działalność gospodarczą), może podlegać tylko niektórym składkom lub być z nich zwolniona. W takich sytuacjach umowa zlecenie może okazać się korzystniejsza finansowo niż status osoby współpracującej, ponieważ koszty składek ZUS są niższe.

Umowa o dzieło: Kiedy jest to bezpieczne rozwiązanie, a kiedy ryzykowne?

Umowa o dzieło jest umową cywilnoprawną, której przedmiotem jest wykonanie konkretnego dzieła, a nie świadczenie usług w sposób ciągły. Jest to rozwiązanie bezpieczne tylko wtedy, gdy faktycznie dotyczy jednorazowego zlecenia, które ma określony rezultat. Ryzyko pojawia się, gdy ZUS uzna, że stała współpraca żony przy prowadzeniu firmy nosi znamiona wykonywania pracy w ramach umowy o dzieło, a nie realizacji konkretnego dzieła. W takim przypadku ZUS może zakwestionować tę formę zatrudnienia i nakazać opłacanie składek jak za osobę współpracującą.

- Ryzyko zakwestionowania: ZUS może uznać umowę o dzieło za próbę obejścia przepisów o ubezpieczeniach społecznych, jeśli charakter współpracy jest stały i powtarzalny.

Uwaga na kontrole: Kiedy ZUS może zakwestionować umowę cywilnoprawną?

ZUS regularnie przeprowadza kontrole, aby weryfikować legalność zatrudnienia. Szczególną uwagę zwraca na umowy cywilnoprawne zawierane między członkami rodziny, zwłaszcza między małżonkami prowadzącymi wspólne gospodarstwo domowe. Jeśli ZUS stwierdzi, że faktyczna współpraca żony przy Twojej firmie ma charakter stałej pomocy, wykraczającej poza ramy umowy o dzieło czy nawet umowy zlecenie, może zakwestionować zastosowaną formę zatrudnienia i nakazać zgłoszenie jej jako osoby współpracującej, co wiąże się z obowiązkiem zapłaty pełnych składek.

Formalności krok po kroku: Jak legalnie i bezpiecznie zatrudnić żonę w firmie?

Zgłoszenie do ZUS: Jakiego kodu użyć i jakich terminów pilnować?

Jeśli zdecydujesz się na zatrudnienie żony jako osoby współpracującej (co jest najbardziej prawdopodobnym scenariuszem, jeśli prowadzicie wspólne gospodarstwo domowe), musisz pamiętać o prawidłowym zgłoszeniu jej do ZUS. Proces ten wygląda następująco:

- Kod tytułu ubezpieczenia: Osobę współpracującą zgłasza się do ubezpieczeń społecznych z kodem tytułu ubezpieczenia 05 11.

- Termin zgłoszenia: Masz 7 dni od daty powstania obowiązku ubezpieczeń (czyli od dnia rozpoczęcia współpracy) na dokonanie zgłoszenia do ZUS.

- Formularze: Zgłoszenia dokonuje się na odpowiednich formularzach ZUS, np. ZUS ZUA (jeśli podlega wszystkim ubezpieczeniom społecznym i zdrowotnemu) lub ZUS ZZA (jeśli podlega tylko ubezpieczeniu zdrowotnemu). W przypadku osoby współpracującej najczęściej jest to ZUS ZUA.

Dokumentacja pracownicza: Czy dla żony trzeba prowadzić pełne akta osobowe?

Nawet jeśli ZUS traktuje Twoją żonę jako osobę współpracującą, a formalnie zawrzecie umowę o pracę, nadal obowiązują Cię przepisy Kodeksu Pracy dotyczące dokumentacji pracowniczej. Oznacza to, że musisz prowadzić dla niej pełne akta osobowe, zgodnie z obowiązującymi przepisami. Zawierają one m.in. dokumenty dotyczące zatrudnienia, przebiegu pracy, szkoleń, a także dane osobowe pracownika.

Ustalanie wynagrodzenia: Jak uniknąć podejrzeń o pozorność umowy?

Aby uniknąć problemów z urzędami skarbowymi czy ZUS, kluczowe jest ustalenie wynagrodzenia dla żony w sposób rozsądny i zgodny z rzeczywistością. Oto kilka wskazówek:

- Adekwatność do obowiązków: Wynagrodzenie powinno być proporcjonalne do zakresu obowiązków, jakie żona wykonuje w firmie.

- Rynkowe stawki: Warto sprawdzić, jakie są rynkowe stawki dla podobnych stanowisk i zakresu obowiązków.

- Formalne umowy: Zawsze zawieraj pisemne umowy, które precyzyjnie określają zakres obowiązków i wysokość wynagrodzenia.

- Regularność wypłat: Wypłacaj wynagrodzenie regularnie i przelewaj je na konto żony, dokumentując transakcje.

A co jeśli żona pomaga za darmo? Ryzyko nieodpłatnej współpracy z ZUS

Nieodpłatna pomoc a obowiązek płacenia składek ZUS zaskakująca pułapka

Wielu przedsiębiorców popełnia błąd, myśląc, że jeśli żona pomaga im w firmie "po godzinach" i nie pobiera za to wynagrodzenia, to nie rodzi to żadnych obowiązków wobec ZUS. Nic bardziej mylnego! Nawet nieodpłatna pomoc małżonka może zostać uznana przez ZUS za współpracę przy prowadzeniu działalności, jeśli ma charakter stały i zorganizowany, a małżonkowie prowadzą wspólne gospodarstwo domowe. W takim przypadku ZUS może nakazać przedsiębiorcy opłacanie pełnych składek na ubezpieczenia społeczne, tak jak za osobę współpracującą. Jest to częsta i kosztowna pułapka dla nieświadomych przedsiębiorców.

Jak ZUS definiuje "stałą współpracę"? Granica między pomocą rodzinną a pracą

Kluczowe dla ZUS jest rozróżnienie między sporadyczną, okazjonalną pomocą rodzinną a faktyczną, stałą współpracą przy prowadzeniu działalności gospodarczej. ZUS analizuje całokształt sytuacji, biorąc pod uwagę m.in.:

- Częstotliwość i regularność wykonywanych czynności.

- Zakres obowiązków i ich wpływ na funkcjonowanie firmy.

- Stopień zaangażowania małżonka w codzienne funkcjonowanie przedsiębiorstwa.

- Czy działania małżonka wykraczają poza zwykłe obowiązki domowe i rodzinne.

Zgodnie z orzecznictwem sądowym, o "współpracy" świadczy stały i zorganizowany charakter działań małżonka, wykraczający poza zwykłe obowiązki rodzinne i mający na celu wspieranie działalności gospodarczej.

Przeczytaj również: L4 po ustaniu zatrudnienia: Na kogo wystawić? ZUS wypłaci!

Najważniejsze lekcje i Twoje następne kroki

Mam nadzieję, że ten przewodnik dostarczył Ci jasnych odpowiedzi na kluczowe pytania dotyczące zatrudnienia żony we własnej firmie. Zrozumienie różnic między statusem osoby współpracującej a zwykłym pracownikiem, a także świadomość konsekwencji podatkowych i ubezpieczeniowych, jest fundamentem do podjęcia najlepszej decyzji dla Twojego biznesu.

Kluczowe wnioski dla Twojej firmy:

- Status "osoby współpracującej" jest kluczowy w ZUS, jeśli prowadzisz wspólne gospodarstwo domowe z żoną.

- Za osobę współpracującą musisz opłacać pełne składki ZUS ("duży ZUS"), bez możliwości ulg.

- Wynagrodzenie żony i opłacone za nią składki ZUS stanowią koszt uzyskania przychodu, obniżając podatek.

- Rozważenie umowy zlecenie może być korzystniejsze, jeśli żona ma inne tytuły do ubezpieczeń.

Z mojego doświadczenia wynika, że kluczem do sukcesu jest dokładne przeanalizowanie wszystkich aspektów finansowych i prawnych, zanim podejmie się ostateczną decyzję. Nie bój się konsultować z księgowym czy doradcą podatkowym ich wiedza może okazać się nieoceniona w optymalizacji kosztów i uniknięciu błędów. Pamiętaj, że świadome zarządzanie tym obszarem może przynieść realne korzyści dla Twojej firmy.

A jakie są Wasze doświadczenia z zatrudnianiem członków rodziny w firmie? Czy napotkaliście na jakieś nieoczekiwane wyzwania? Podzielcie się swoimi przemyśleniami i pytaniami w komentarzach poniżej!