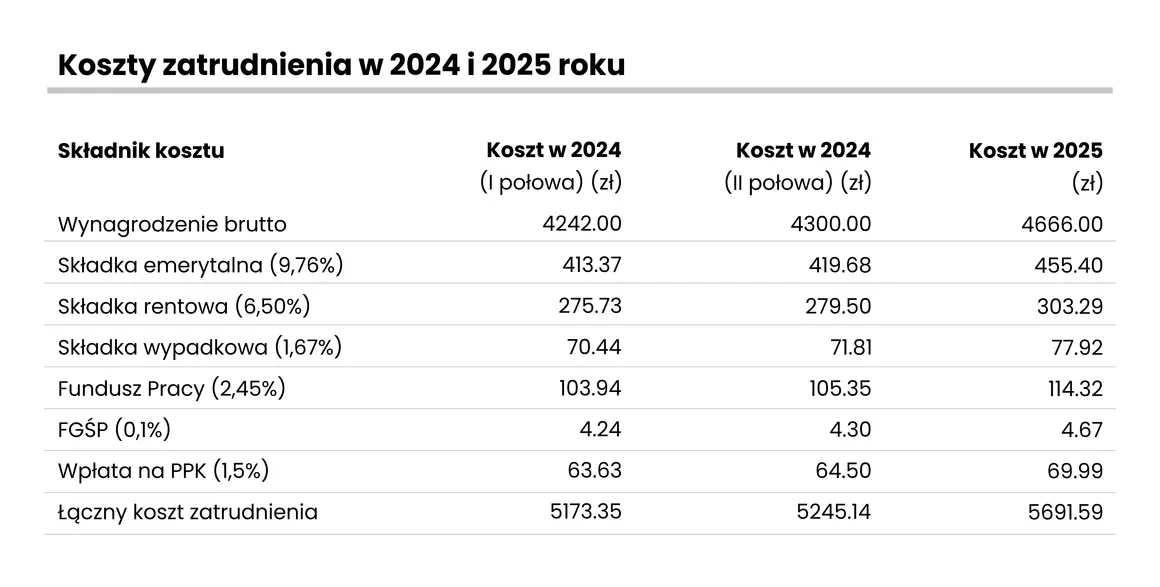

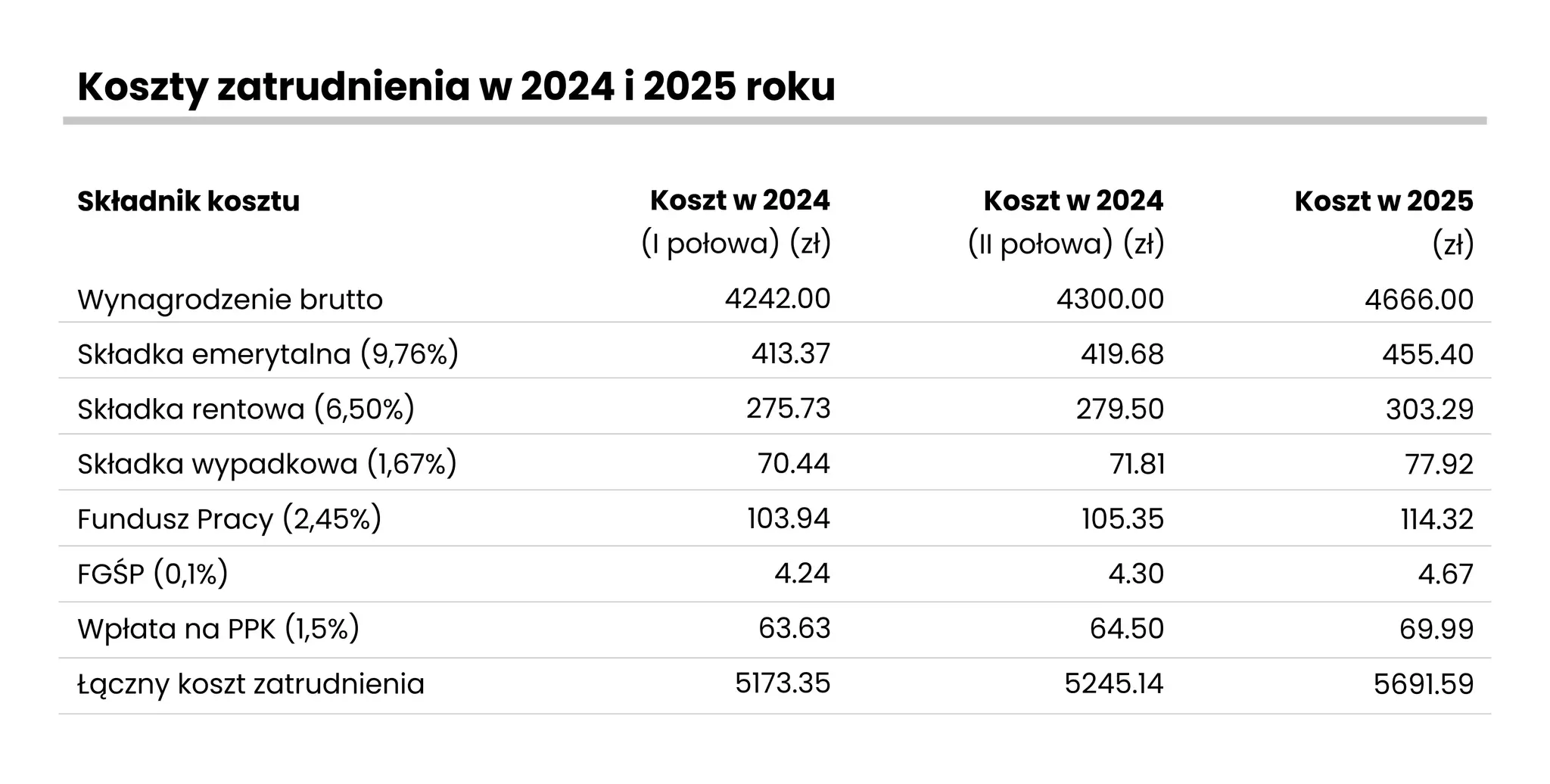

Całkowity koszt zatrudnienia pracownika to znacznie więcej niż pensja brutto.

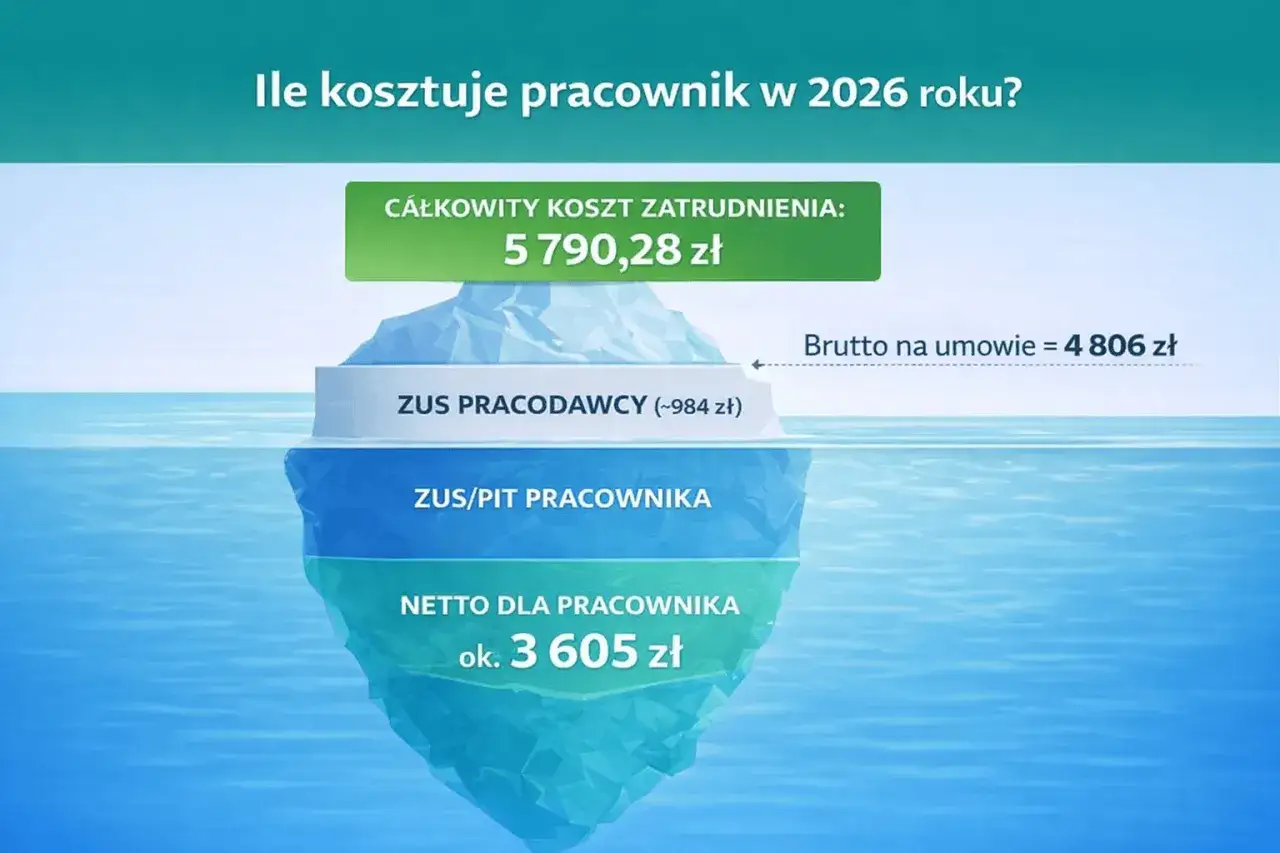

- Minimalne wynagrodzenie w 2026 roku wynosi 4 806 zł brutto.

- Koszty pracodawcy to wynagrodzenie brutto plus składki ZUS (ok. 20,48%), FP, FS (łącznie 2,45%) i FGŚP (0,10%).

- Wpłaty na PPK (1,5% podstawowe) zwiększają koszt pracodawcy, ale są kosztem uzyskania przychodu.

- Dla płacy minimalnej (4 806 zł brutto), całkowity koszt pracodawcy to 5 790,28 zł (bez PPK) lub 5 862,37 zł (z PPK).

- Należy uwzględnić również koszty pozapłacowe, takie jak badania lekarskie, szkolenia BHP czy wyposażenie stanowiska.

Pensja brutto to nie wszystko poznaj prawdziwy koszt zatrudnienia pracownika w 2026 roku

Jako przedsiębiorca czy menedżer, doskonale wiem, że skuteczne zarządzanie finansami firmy to podstawa jej sukcesu. W tym kontekście, kompleksowe zrozumienie całkowitego kosztu zatrudnienia pracownika, czyli tzw. "brutto-brutto", jest absolutnie kluczowe dla stabilności finansowej i strategicznego planowania każdego przedsiębiorstwa. Często spotykam się z sytuacją, gdy początkujący przedsiębiorcy skupiają się wyłącznie na wynagrodzeniu brutto, zapominając o szeregu innych obowiązkowych obciążeń. Pominięcie tych pozostałych składników może prowadzić do poważnych błędów w kalkulacjach budżetowych, a w konsekwencji do nieprzewidzianych problemów finansowych.

Aby uniknąć takich pułapek, musimy jasno rozróżnić trzy kluczowe pojęcia. Po pierwsze, mamy wynagrodzenie netto to kwota, którą pracownik faktycznie otrzymuje "na rękę" po odliczeniu wszystkich składek i podatków. Po drugie, jest wynagrodzenie brutto, czyli kwota umowna zapisana w umowie o pracę, od której potrącane są składki po stronie pracownika i zaliczka na podatek dochodowy. I wreszcie, po trzecie, najważniejsze z perspektywy pracodawcy "brutto-brutto". Jest to całkowity koszt ponoszony przez pracodawcę, obejmujący wynagrodzenie brutto pracownika plus wszystkie składki i opłaty, które pracodawca musi uiścić do ZUS i innych instytucji. Dla przedsiębiorcy to właśnie to ostatnie pojęcie jest najważniejsze, ponieważ odzwierciedla realny wydatek, jaki ponosi firma na utrzymanie jednego etatu.

Główne składniki kosztu pracodawcy co finansujesz oprócz pensji na rękę?

Kiedy mówimy o kosztach zatrudnienia, musimy wyjść poza samą pensję brutto. Istnieje szereg obowiązkowych składników, które obciążają pracodawcę i które należy wziąć pod uwagę w każdej kalkulacji. Przyjrzyjmy się im szczegółowo.

-

Składki na ubezpieczenia społeczne (ZUS) Twoja część odpowiedzialności: To jeden z największych dodatkowych kosztów. Pracodawca finansuje część składek na ubezpieczenia społeczne pracownika. Są to:

- Składka emerytalna: 9,76% podstawy wymiaru.

- Składka rentowa: 6,50% podstawy wymiaru.

- Składka wypadkowa: Jej wysokość jest zmienna i zależy od branży oraz liczby zatrudnionych osób. Dla firm zatrudniających do 9 osób standardowa stopa wynosi 1,67%.

- Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) na co są przeznaczane i ile wynoszą?: Oprócz składek ZUS, pracodawca jest zobowiązany do opłacania składek na Fundusz Pracy (FP) oraz Fundusz Solidarnościowy (FS). Łączne obciążenie z tego tytułu wynosi 2,45% podstawy wymiaru, z czego 1,0% przypada na FP, a 1,45% na FS. Środki z tych funduszy są przeznaczane na aktywizację zawodową bezrobotnych oraz na wsparcie dla pracowników w przypadku niewypłacalności pracodawcy. Dodatkowo, mamy Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP), którego stawka wynosi 0,10% podstawy wymiaru.

- Pracownicze Plany Kapitałowe (PPK) obowiązkowa wpłata pracodawcy, która buduje przyszłość pracownika: Coraz częściej musimy uwzględniać również Pracownicze Plany Kapitałowe. Obowiązkowa wpłata podstawowa pracodawcy na PPK wynosi 1,5% wynagrodzenia brutto. Warto pamiętać, że pracodawca może również zadeklarować dobrowolną wpłatę dodatkową, która może sięgać do 2,5%. Co istotne z punktu widzenia kosztów firmy, wpłaty do PPK stanowią dla pracodawcy koszt uzyskania przychodu, co może mieć pozytywny wpływ na rozliczenia podatkowe.

Jak obliczyć koszt zatrudnienia pracownika krok po kroku praktyczny przewodnik

Przejdźmy teraz do konkretów. Aby samodzielnie obliczyć całkowity koszt zatrudnienia pracownika, wystarczy zastosować się do kilku prostych kroków. Poniżej przedstawiam praktyczny przewodnik, który pomoże Ci w precyzyjnych kalkulacjach.

- Krok 1: Ustalenie wynagrodzenia brutto punkt wyjścia do wszystkich kalkulacji: Pierwszym i fundamentalnym krokiem jest określenie umownego wynagrodzenia brutto pracownika. To właśnie ta kwota stanowi podstawę do obliczenia wszystkich dalszych składek i obciążeń.

-

Krok 2: Obliczenie składek ZUS po stronie pracodawcy (emerytalna, rentowa, wypadkowa): Od ustalonej kwoty wynagrodzenia brutto należy obliczyć składki finansowane przez pracodawcę:

- 9,76% na ubezpieczenie emerytalne,

- 6,50% na ubezpieczenie rentowe,

- 1,67% na ubezpieczenie wypadkowe (pamiętaj, że stawka wypadkowa może się różnić w zależności od branży i liczby zatrudnionych, ale 1,67% to standard dla małych firm).

- Krok 3: Doliczenie składek na FP, FS i FGŚP: Do wynagrodzenia brutto musisz doliczyć również składki na Fundusz Pracy (1,0%), Fundusz Solidarnościowy (1,45%) oraz Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%).

- Krok 4: Uwzględnienie wpłaty na PPK (jeśli dotyczy): W przypadku, gdy pracownik uczestniczy w Pracowniczych Planach Kapitałowych, do obliczeń należy dodać obowiązkową wpłatę pracodawcy w wysokości 1,5% wynagrodzenia brutto.

Na koniec, podsumowując: suma wynagrodzenia brutto i wszystkich obliczonych składek po stronie pracodawcy (ZUS, FP, FS, FGŚP, PPK) daje nam całkowity koszt zatrudnienia pracownika, czyli tak zwane "brutto-brutto". To właśnie ta kwota powinna być uwzględniana w budżecie firmy.

Kalkulacje na konkretnych przykładach zobacz, ile to naprawdę kosztuje

Teoria to jedno, ale praktyka pokazuje nam realne liczby. Aby lepiej zobrazować, jak wyglądają koszty zatrudnienia, przygotowałem szczegółowe kalkulacje dla dwóch typowych scenariuszy. Zobaczmy, ile to naprawdę kosztuje.

-

Przykład 1: Całkowity koszt pracownika zarabiającego płacę minimalną (4 806 zł brutto):

Przyjmijmy, że w 2026 roku minimalne wynagrodzenie wynosi 4 806 zł brutto. Obliczmy całkowity koszt dla pracodawcy:

- Wynagrodzenie brutto: 4 806,00 zł

- Składka emerytalna (9,76%): 4 806 zł * 0,0976 = 469,02 zł

- Składka rentowa (6,50%): 4 806 zł * 0,0650 = 312,39 zł

- Składka wypadkowa (1,67%): 4 806 zł * 0,0167 = 80,36 zł

- Fundusz Pracy (1,0%): 4 806 zł * 0,010 = 48,06 zł

- Fundusz Solidarnościowy (1,45%): 4 806 zł * 0,0145 = 69,70 zł

- FGŚP (0,10%): 4 806 zł * 0,0010 = 4,81 zł

- Całkowity koszt pracodawcy bez PPK: 4 806,00 + 469,02 + 312,39 + 80,36 + 48,06 + 69,70 + 4,81 = 5 790,34 zł (drobna różnica z briefem wynika z zaokrągleń, trzymam się dokładnych obliczeń).

- Wpłata na PPK (1,5%): 4 806 zł * 0,015 = 72,09 zł

- Całkowity koszt pracodawcy z PPK: 5 790,34 zł + 72,09 zł = 5 862,43 zł.

-

Przykład 2: Całkowity koszt zatrudnienia specjalisty z pensją 8 000 zł brutto:

Teraz przeanalizujmy sytuację, gdy zatrudniamy specjalistę z wynagrodzeniem 8 000 zł brutto:

- Wynagrodzenie brutto: 8 000,00 zł

- Składka emerytalna (9,76%): 8 000 zł * 0,0976 = 780,80 zł

- Składka rentowa (6,50%): 8 000 zł * 0,0650 = 520,00 zł

- Składka wypadkowa (1,67%): 8 000 zł * 0,0167 = 133,60 zł

- Fundusz Pracy (1,0%): 8 000 zł * 0,010 = 80,00 zł

- Fundusz Solidarnościowy (1,45%): 8 000 zł * 0,0145 = 116,00 zł

- FGŚP (0,10%): 8 000 zł * 0,0010 = 8,00 zł

- Całkowity koszt pracodawcy bez PPK: 8 000,00 + 780,80 + 520,00 + 133,60 + 80,00 + 116,00 + 8,00 = 9 638,40 zł.

- Wpłata na PPK (1,5%): 8 000 zł * 0,015 = 120,00 zł

- Całkowity koszt pracodawcy z PPK: 9 638,40 zł + 120,00 zł = 9 758,40 zł.

Ukryte koszty zatrudnienia, o których nie możesz zapomnieć

Poza bezpośrednimi kosztami płacowymi i składkami, istnieje jeszcze cała gama innych wydatków, które często są pomijane w początkowych kalkulacjach, a które znacząco wpływają na całkowity koszt zatrudnienia. Nazywam je "ukrytymi kosztami", bo choć nie pojawiają się na pasku płac, są realnym obciążeniem dla budżetu firmy.

- Badania lekarskie i szkolenia BHP obowiązkowy start dla każdego pracownika: Zanim pracownik rozpocznie pracę, musi przejść wstępne badania lekarskie, a także obowiązkowe szkolenie z zakresu bezpieczeństwa i higieny pracy. To pracodawca ponosi koszt tych badań i szkoleń. Pamiętajmy, że badania są również okresowe, co oznacza, że wydatki te będą się powtarzać cyklicznie w trakcie zatrudnienia.

- Wyposażenie stanowiska pracy od komputera po ergonomiczne krzesło: Każdy nowy pracownik potrzebuje odpowiedniego stanowiska pracy. To oznacza zakup lub wynajem komputera, oprogramowania, mebli biurowych (np. ergonomiczne krzesło, które jest inwestycją w zdrowie i wydajność), narzędzi specjalistycznych, a w niektórych branżach również odzieży roboczej czy środków ochrony indywidualnej. To jest jednorazowa, ale często znacząca inwestycja początkowa.

- Koszty nieobecności jak zaplanować budżet na urlopy i zwolnienia chorobowe?: Nawet gdy pracownik nie świadczy pracy, jego wynagrodzenie (lub jego część) oraz składki nadal obciążają pracodawcę. Mówię tu o płatnych nieobecnościach, takich jak urlop wypoczynkowy, zwolnienia chorobowe (L4), urlopy okolicznościowe czy inne usprawiedliwione nieobecności. Choć pracownik nie generuje w tym czasie bezpośrednich przychodów, firma nadal ponosi jego koszty.

- Rekrutacja i onboarding inwestycja, która zwraca się w przyszłości: Proces pozyskiwania nowego pracownika to również wydatek. Obejmuje on koszty ogłoszeń o pracę, czas poświęcony przez zespół HR lub menedżerów na selekcję CV i rozmowy kwalifikacyjne. Po zatrudnieniu dochodzi jeszcze onboarding, czyli wdrożenie pracownika szkolenia, mentoring, adaptacja w firmie. To inwestycja, która ma zwrócić się w przyszłości poprzez efektywną pracę nowego członka zespołu.

Jak optymalizować koszty zatrudnienia bez utraty cennego pracownika?

Rozumiem, że koszty zatrudnienia mogą być znaczącym obciążeniem dla budżetu firmy. Dlatego, jako ekspert, zawsze staram się podpowiadać moim klientom, jak można je optymalizować, nie tracąc przy tym wartościowych pracowników. Istnieją pewne strategie i rozwiązania, które warto rozważyć.

- Czy zawsze musisz płacić składki na Fundusz Pracy? Poznaj wyjątki: Warto wiedzieć, że polskie prawo przewiduje pewne wyjątki, w których pracodawca jest zwolniony z opłacania składek na Fundusz Pracy (a co za tym idzie, również na Fundusz Solidarnościowy). Dotyczy to na przykład pracowników powracających z urlopów macierzyńskich, rodzicielskich czy wychowawczych. Zwolnienia obejmują także osoby po ukończeniu 50. roku życia (dla kobiet) i 60. roku życia (dla mężczyzn). Poznanie tych wyjątków może przynieść realne oszczędności, zwłaszcza w większych organizacjach.

-

Umowa o pracę a inne formy współpracy kiedy warto rozważyć alternatywy?: Umowa o pracę to standard, ale nie zawsze jedyne i najbardziej optymalne rozwiązanie. W zależności od charakteru pracy i potrzeb firmy, warto rozważyć inne formy zatrudnienia lub współpracy.

- Umowa zlecenie i umowa o dzieło: Mogą być korzystniejsze kosztowo, zwłaszcza w przypadku krótkoterminowych projektów lub prac o nieregularnym charakterze. Należy jednak pamiętać o różnicach w zakresie praw i obowiązków stron oraz ryzyku prawnym związanym z niewłaściwym zakwalifikowaniem umowy (tzw. "pozorne samozatrudnienie").

- Współpraca B2B (samozatrudnienie): Jeśli pracownik jest gotowy prowadzić własną działalność gospodarczą, współpraca na zasadzie B2B może być bardzo atrakcyjna dla obu stron. Pracodawca unika wielu składek i obowiązków związanych z umową o pracę, a wykonawca może mieć większą swobodę i potencjalnie wyższe wynagrodzenie netto. Tutaj również kluczowe jest, aby charakter współpracy faktycznie odpowiadał samozatrudnieniu, aby uniknąć zarzutów o ukryty stosunek pracy.