Praca na pół etatu na umowie o pracę to coraz popularniejsza forma zatrudnienia, która niesie ze sobą wiele pytań dotyczących składek na ubezpieczenia społeczne i zdrowotne. W tym artykule rozwiejemy wszelkie wątpliwości, dostarczając precyzyjnych informacji na temat wysokości składek, podziału ich finansowania oraz wpływu na Twoją przyszłą emeryturę i inne świadczenia. Dowiesz się, jak Twoje wynagrodzenie, nawet przy niepełnym wymiarze godzin, kształtuje Twoją sytuację finansową i zabezpieczenie społeczne.

Pełne składki ZUS przy pracy na pół etatu obowiązkowe ubezpieczenia i ich wpływ na pensję

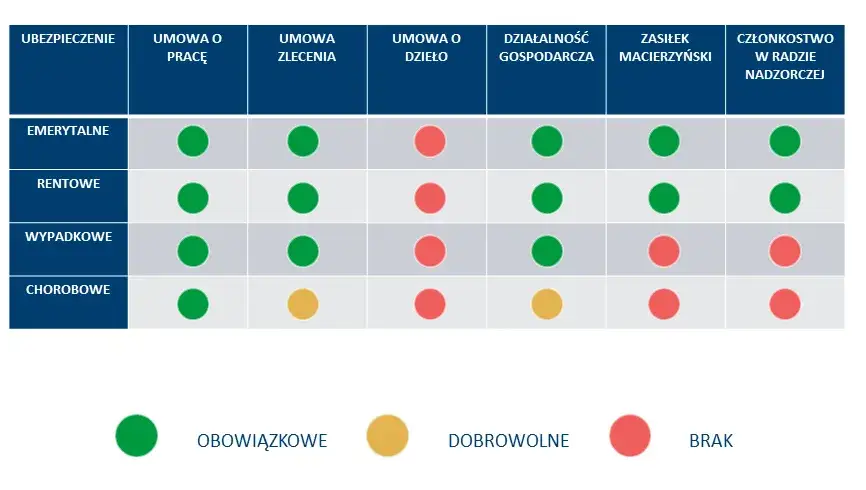

- Praca na pół etatu na umowie o pracę zawsze oznacza obowiązek opłacania pełnego pakietu składek ZUS (emerytalne, rentowe, chorobowe, wypadkowe, zdrowotne).

- Podstawą wymiaru składek jest wynagrodzenie brutto, a minimalna podstawa dla pół etatu w 2025 roku wynosi 2333 zł.

- Składki dzielą się na finansowane przez pracownika (ok. 13,71% + 9% zdrowotne) i pracodawcę (ok. 19,48% - 22,14% wynagrodzenia brutto).

- Niższe wynagrodzenie z pół etatu przekłada się na niższą podstawę wymiaru składek, co wpływa na wysokość przyszłych świadczeń (emerytura, zasiłki).

- W przypadku zbiegu tytułów (np. pół etatu i umowa zlecenie), zasady oskładkowania zależą od wysokości wynagrodzenia z umowy o pracę.

Obowiązkowe składki ZUS przy pracy na pół etatu kluczowe informacje

Zatrudnienie na umowę o pracę, nawet jeśli jest to tylko pół etatu, wiąże się z obowiązkowym zgłoszeniem do wszystkich ubezpieczeń społecznych oraz ubezpieczenia zdrowotnego w Zakładzie Ubezpieczeń Społecznych. Przepisy prawa nie przewidują możliwości rezygnacji z żadnej z tych składek. Oznacza to, że pracownik pracujący na pół etatu podlega tym samym ubezpieczeniom co osoba zatrudniona na pełen etat. Każda umowa o pracę, niezależnie od jej wymiaru, stanowi tytuł do obowiązkowych ubezpieczeń.

Podstawa wymiaru składek ZUS: jak jest ustalana przy części etatu?

Podstawą wymiaru składek ZUS jest przychód pracownika, rozumiany zgodnie z przepisami o podatku dochodowym od osób fizycznych. W praktyce oznacza to kwotę wynagrodzenia brutto. W przypadku zatrudnienia na pół etatu, minimalna podstawa wymiaru składek jest ściśle powiązana z minimalnym wynagrodzeniem za pracę. W roku 2025 minimalne wynagrodzenie za pracę na pełen etat wynosi 4666 zł brutto. Dla pracownika zatrudnionego na pół etatu, minimalne wynagrodzenie wynosi zatem 2333 zł brutto. Ta kwota stanowi również minimalną podstawę do oskładkowania, od której naliczane są wszystkie składki.

Podział składek ZUS: co finansuje pracownik, a co pracodawca?

Składki na ubezpieczenia społeczne i zdrowotne są dzielone między pracownika a pracodawcę. Oto szczegółowy podział wraz z procentowymi stawkami obowiązującymi w 2025 roku:

Składki finansowane przez pracownika

- Ubezpieczenie emerytalne: 9,76% wynagrodzenia brutto

- Ubezpieczenie rentowe: 1,50% wynagrodzenia brutto

- Ubezpieczenie chorobowe: 2,45% wynagrodzenia brutto (obowiązkowe przy umowie o pracę)

Łącznie składki społeczne finansowane przez pracownika to 13,71% wynagrodzenia brutto.

Składka na ubezpieczenie zdrowotne

- Ubezpieczenie zdrowotne: 9% wynagrodzenia brutto (naliczane od kwoty wynagrodzenia brutto po odliczeniu składek społecznych finansowanych przez pracownika).

Składki finansowane przez pracodawcę

- Ubezpieczenie emerytalne: 9,76% wynagrodzenia brutto

- Ubezpieczenie rentowe: 6,50% wynagrodzenia brutto

- Ubezpieczenie wypadkowe: stawka jest zmienna i zależy od stopnia ryzyka w danej branży, mieści się w przedziale od 0,67% do 3,33%. Standardowo wynosi 1,67%.

- Fundusz Pracy (FP): 2,45% wynagrodzenia brutto

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): 0,10% wynagrodzenia brutto

ZUS na pół etatu w praktyce: jak obliczyć składki i co wpływa na Twoją pensję?

Praca na pół etatu z minimalnym wynagrodzeniem krajowym w 2025 roku, które wynosi 2333 zł brutto, oznacza, że właśnie ta kwota stanowi minimalną podstawę wymiaru składek ZUS. Od tej kwoty naliczane są wszystkie obowiązkowe ubezpieczenia. Oznacza to, że zarówno pracownik, jak i pracodawca, odprowadzają składki od tej konkretnej wartości, co bezpośrednio przekłada się na ostateczną kwotę netto, którą pracownik otrzyma na rękę.

Od brutto do netto: przykładowe wyliczenie składek dla umowy na pół etatu

Przyjrzyjmy się praktycznemu przykładowi wyliczenia składek ZUS dla pracownika zatrudnionego na pół etatu z minimalnym wynagrodzeniem w 2025 roku, czyli 2333 zł brutto:

- Składka emerytalna pracownika: 2333 zł * 9,76% = 227,75 zł

- Składka rentowa pracownika: 2333 zł * 1,50% = 34,99 zł

- Składka chorobowa pracownika: 2333 zł * 2,45% = 57,16 zł

- Suma składek społecznych pracownika: 227,75 zł + 34,99 zł + 57,16 zł = 329,90 zł

- Podstawa składki zdrowotnej: 2333 zł (brutto) - 329,90 zł (składki społeczne) = 2003,10 zł

- Składka zdrowotna pracownika: 2003,10 zł * 9% = 180,28 zł

- Podatek dochodowy (przy założeniu braku innych ulg i kosztów uzyskania przychodu): (2333 zł - 329,90 zł - 180,28 zł) * 17% (stawka dla niższych dochodów) = 317,13 zł (po zaokrągleniu)

- Wynagrodzenie netto pracownika: 2333 zł - 329,90 zł - 180,28 zł - 317,13 zł = 1505,69 zł

Całkowity koszt zatrudnienia pracownika na pół etatu z minimalnym wynagrodzeniem dla pracodawcy wyniesie około 2811 zł (2333 zł brutto + składki pracodawcy). Niższa podstawa wymiaru składek oznacza niższe kwoty odprowadzane do ZUS, ale także niższe przyszłe świadczenia.

Czy wiek pracownika ma znaczenie? Ulga dla młodych a ZUS przy zatrudnieniu na część etatu

Ulga dla młodych, znana jako PIT-0, dotyczy zwolnienia z podatku dochodowego od osób fizycznych przychodów osób do 26. roku życia. Należy jednak pamiętać, że ta ulga nie wpływa bezpośrednio na wysokość składek na ubezpieczenia społeczne i zdrowotne. Składki te są nadal obowiązkowe i naliczane od wynagrodzenia brutto pracownika, niezależnie od jego wieku. Ulga PIT-0 może jednak znacząco zwiększyć kwotę netto, którą młody pracownik otrzymuje na rękę, ponieważ pomija się naliczenie podatku dochodowego.

Pół etatu a przyszłe świadczenia z ZUS: emerytura, chorobowe i macierzyńskie

Niestety, niższe wynagrodzenie przy pracy na pół etatu ma bezpośrednie przełożenie na wysokość przyszłych świadczeń z ZUS. Ponieważ podstawa wymiaru składek jest niższa, oznacza to, że odprowadzane składki na ubezpieczenie emerytalne również są niższe. W efekcie, zarówno przyszła emerytura, jak i zasiłki chorobowe, macierzyńskie czy opiekuńcze, będą proporcjonalnie niższe w porównaniu do sytuacji osoby pracującej na pełen etat z wyższym wynagrodzeniem. Niższa podstawa wymiaru składek oznacza niższe przyszłe świadczenia.

Zasiłek chorobowy i macierzyński: jak są obliczane przy zatrudnieniu na 1/2 etatu?

Obliczanie zasiłków chorobowego i macierzyńskiego przy zatrudnieniu na pół etatu opiera się na tych samych zasadach co przy pełnym etacie, jednak ich wysokość będzie niższa. Podstawą wymiaru zasiłku jest przeciętne miesięczne wynagrodzenie z okresu 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy lub wystąpiło zdarzenie uzasadniające zasiłek macierzyński. W przypadku pracy na pół etatu, to przeciętne wynagrodzenie będzie odpowiednio niższe, co przełoży się na niższą kwotę zasiłku. Mimo to, prawo do otrzymania tych świadczeń jest w pełni zachowane.

Czy praca na pół etatu wlicza się do stażu pracy potrzebnego do emerytury?

Tak, praca na pół etatu na podstawie umowy o pracę jest wliczana do stażu pracy wymaganego do nabycia prawa do emerytury. Okresy składkowe i nieskładkowe są sumowane niezależnie od wymiaru etatu, na jakim były przepracowane. Każdy miesiąc pracy na umowie o pracę, nawet na część etatu, buduje Twój staż emerytalny.

ZUS na pół etatu w niestandardowych sytuacjach: zbieg tytułów i wiele umów

Kwestia oskładkowania składek ZUS staje się bardziej złożona w przypadku tzw. zbiegu tytułów do ubezpieczeń, czyli sytuacji, gdy pracownik jest zatrudniony na pół etatu i jednocześnie posiada dodatkową umowę zlecenie. Zasady są następujące:

- Gdy wynagrodzenie z pół etatu jest równe lub wyższe od minimalnego wynagrodzenia krajowego (w 2025 r. 4666 zł brutto): W takiej sytuacji umowa zlecenie podlega obowiązkowo tylko ubezpieczeniu zdrowotnemu. Składki społeczne z umowy zlecenie nie są naliczane.

- Gdy wynagrodzenie z pół etatu jest niższe od minimalnego wynagrodzenia krajowego: W tym przypadku umowa zlecenie również podlega pełnemu oskładkowaniu ZUS (społeczne i zdrowotne), aż do momentu, gdy łączny przychód ze wszystkich tytułów osiągnie próg minimalnego wynagrodzenia krajowego. Po przekroczeniu tego progu, z umowy zlecenie naliczana będzie już tylko składka zdrowotna.

Zatrudnienie u kilku pracodawców na część etatu: jak wygląda obowiązek opłacania ZUS?

Każda umowa o pracę, niezależnie od wymiaru etatu, stanowi odrębny tytuł do ubezpieczeń społecznych. Oznacza to, że jeśli pracownik jest zatrudniony na pół etatu u jednego pracodawcy i jednocześnie na pół etatu u drugiego, składki ZUS będą odprowadzane z obu umów. Składki te są naliczane odrębnie dla każdej umowy. Dopiero po przekroczeniu rocznego limitu podstawy wymiaru składek (który jest odrębny dla każdego pracownika i wynosi 30-krotność prognozowanego przeciętnego miesięcznego wynagrodzenia), dalsze składki nie są już naliczane. W praktyce oznacza to, że obie umowy na pół etatu będą w pełni oskładkowane, chyba że pracownik osiągnie wspomniany roczny limit.

Przeczytaj również: Egzamin zawodowy praktyczny: Ile punktów? Zdobądź 75% i zdaj!

Twoja droga z umową na pół etatu: kluczowe wnioski i co dalej

Dotarliśmy do końca naszej podróży przez meandry składek ZUS przy umowie o pracę na pół etatu. Mam nadzieję, że ten artykuł dostarczył Ci jasnych i praktycznych odpowiedzi na wszystkie Twoje pytania, rozwiewając wątpliwości dotyczące obowiązkowych ubezpieczeń, ich wysokości oraz wpływu na Twoje wynagrodzenie i przyszłe świadczenia.

Najważniejsze lekcje i Twoje następne kroki

- Pamiętaj, że praca na pół etatu na umowie o pracę zawsze wiąże się z pełnym pakietem składek ZUS nie ma od nich ucieczki.

- Minimalne wynagrodzenie dla pół etatu (2333 zł w 2025 r.) stanowi podstawę wymiaru składek, co wpływa na ich wysokość i przyszłe świadczenia.

- Zrozumienie podziału składek między pracownika a pracodawcę jest kluczowe dla świadomości finansowej.

- W przypadku zbiegu tytułów, zasady oskładkowania mogą się różnić, dlatego warto dokładnie analizować swoją sytuację.

Z mojego doświadczenia jako osoby zajmującej się tym tematem, wiem, że przepisy dotyczące ZUS mogą wydawać się skomplikowane. Chcę jednak podkreślić, że zrozumienie tych zasad to pierwszy krok do świadomego zarządzania swoimi finansami i zabezpieczeniem przyszłości. Nie zniechęcaj się, jeśli na początku wszystko nie jest jasne kluczem jest analiza własnej sytuacji i ewentualne konsultacje z ekspertami. Pamiętaj, że każda praca, nawet na pół etatu, buduje Twój staż i przyszłe świadczenia.

A jakie są Wasze doświadczenia z pracą na pół etatu i rozliczeniami ZUS? Czy któryś z poruszonych tematów szczególnie Was zaskoczył lub wywołał dalsze pytania? Podzielcie się swoimi przemyśleniami i historiami w komentarzach poniżej!